Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique en France – achèvent un premier semestre médiocre.

Le deuxième semestre 2024 devait combler tous les espoirs en actant un redémarrage tant attendu.

Hélas il n’en sera rien. Les projets industriels sont prêts, tout est en place mais les décisions d’investissement sont encore et toujours suspendues ou remises à plus tard. Elles dépendent de la conjoncture des clients qui eux-mêmes n’ont plus de demande. Au bout du bout, la consommation des ménages augmente doucement au global mais malheureusement, cela ne con- cerne pas les bien fabriqués (-0,3% en mai/avril). Le pouvoir d’achat s’améliore aussi mais la confiance des ménages reste selon l’INSEE bien inférieure à sa moyenne de longue période.

Les élections en France n’ont pas contribué à débloquer une situation déjà compliquée. De l’avis de la plupart des professions, il faudra maintenant attendre au moins début 2025 pour oser parler reprise, croissance et dynamisme.

Les professions d’ARTEMA accusent logiquement une baisse de chiffre d’affaires et surtout de commandes sur le premier semestre. Certaines traversent de fortes dépressions comme l’Hydraulique mobile et l’Hydraulique industrielle, d’autres arrivent à préserver une stabilité comme l’Étanchéité.

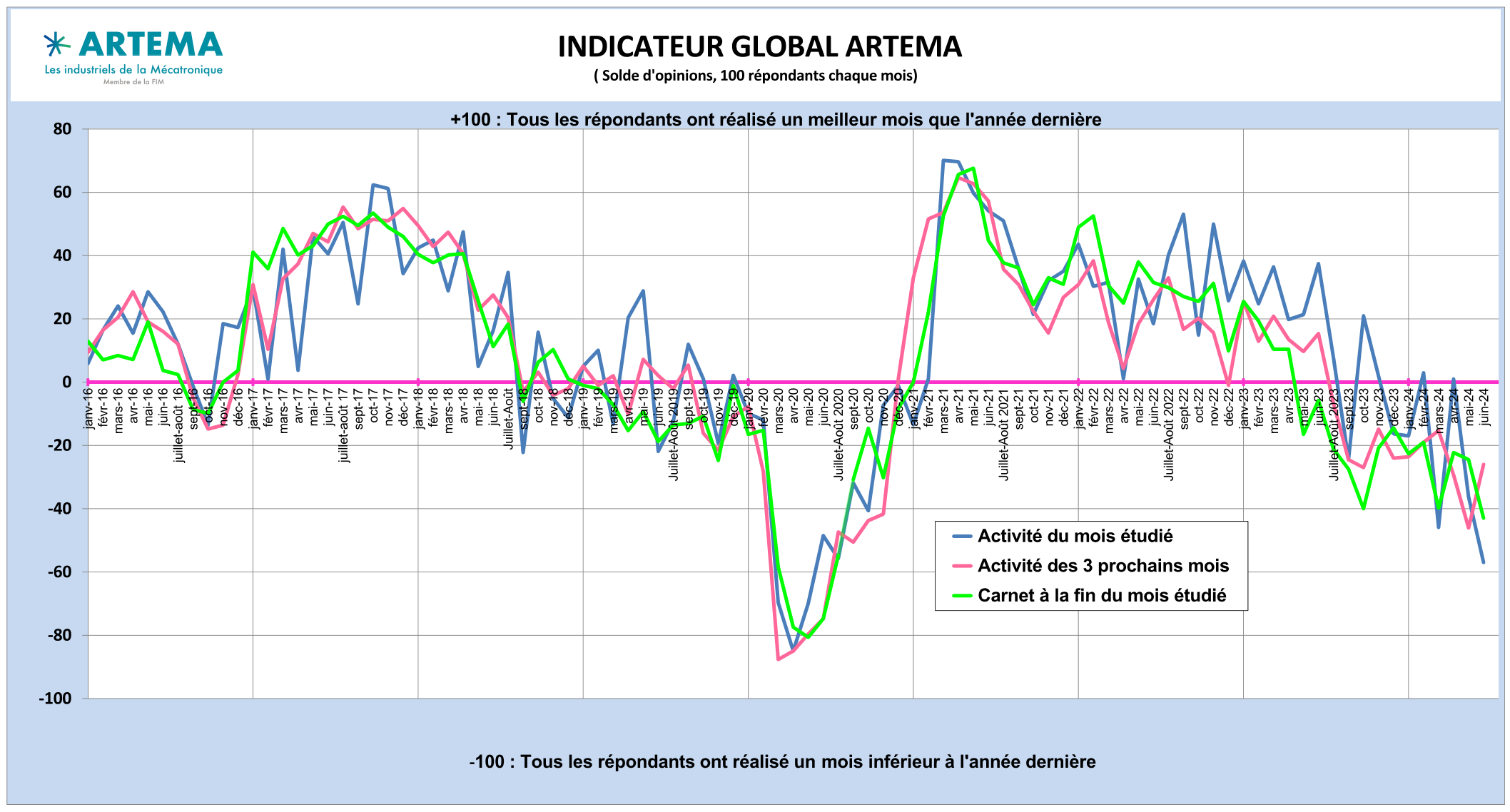

Sur l’Indicateur Global ARTEMA, la courbe des facturations (bleue) et celle du carnet de commandes (verte) plongent en mai et en juin, deux mois difficiles. La seule touche positive ressort de la courbe (rouge) des prévisions pour les trois prochains mois qui remonte un peu en juin.

L’Aéronautique toujours en tête des secteurs

Si tout le monde s’accorde pour ne pas faire de catastrophisme, les secteurs clients sont de moins en moins nombreux à rester solides. L’aéronautique loin devant, le nucléaire, le ferroviaire, la cosmétique, l’électronique se distinguent dans la morosité ambiante. Le machinisme agricole s’effondre et inquiéte de plus en plus. Les équipements pour la construction et le BTP, qui dépendent du marché du bâtiment actuellement en crise, sont attendus à -7% (CA) pour 2024 et les stocks chez les concessionnaires restent conséquents.

Pour l’Automobile, même si le 1er semestre reste positif en immatriculation tant en France qu’en Europe, le mois de juin 2024 amorce un retrait par rapport à juin 2023 et les véhicules élec- triques se vendent de moins en moins tandis que les full-hybrides accélèrent. Ce changement de tendance en juin inquiète les professions d’ARTEMA d’autant plus que les commandes Automobile ne progressent pas et sont donc inférieures à leur moyenne de long terme.

L’inflation ralentit, la croissance s’accélère

C’est une des bonnes nouvelles qui laisse augurer un avenir macroéconomique plus serein et laisse espèrer un contexte propice à une reprise de l’investissement. Sur un an, l’inflation ralentit à +2,1 % en juin 2024 alors qu’elle était de +4,5% l’année dernière. Selon l’INSEE, elle remonterait un peu pendant l’été pour freiner à la rentrée et descendre en dessous des 2% en décembre 2024 (1,9%).

Cette baisse stimule la croissance qui après +0,3% en T1 (variation trimestrielle) et +0,3% en T2 monterait à +0,5% en T3 puis descendrait à -0,1% au T4. L’INSEE évalue un effet JOP* de 0,3 points de PIB au T3.

Pour l’industrie manufacturière, après -0,6% en T1 et -0,2% en T2 il faudra attendre le second semestre pour aller dans le positif avec +0,2% en T3 et en T4.

L’incertitude politique remet tout en questions

Les élections législatives passées et l’incertitude politique actuelle inquiètent encore de nombreuses entreprises adhérentes en étouffant un peu plus le climat d’attente qui contribue à bloquer les investissements. Tous les principaux organismes de prévision l’ont formalisé dans leurs publications.

La Banque de France, dans son indicateur mensuel d’incertitude de juin, résume la situation en soulignant les commentaires des entreprises comme « l’inquiétude découlant de l’incertitude de la politique nationale » ; « l’attentisme de la part des clients, un report des investissements y compris ceux venant de l’étranger ainsi qu’un gel des recrutements (...) ».

Interrogées fin juin/début juillet, 13 % des entreprises remontent également des difficultés d’approvisionnement dans l’Aéronautique et dans l’Automobile et une légère remontée des prix des matières premières. Le conflit qui s’enlise en Mer Rouge retarde toujours autant le trafic maritime, l’indice des prix du World Container Index s’envolait le 18 juillet 2024 à des niveaux jamais vus depuis septembre 2022.

Avec l’ensemble de ces conditions, juillet est vu quand même à la hausse pour l’Industrie par la Banque de France.

Baisse des taux : BCE et FED en points de mires

Une autre bonne nouvelle est à noter sur un plan européen : l’inflation ralentit de plus en plus partout en Europe. Un chiffre qui se rapproche de l’objectif donné par Christine Lagarde présidente de la BCE : descendre en dessous de 2% d’inflation pour la zone euro.

Ce n’est pas encore le cas en juin (2,5% d’inflation en zone euro et 2,6% pour l’UE). En baissant ses taux directeurs de 0,25 points de base le 6 juin 2024, la BCE montre une assouplissement de la politique monétaire qui est un signal positif très attendu pour relancer la consommation, l’immobilier et les investissements. Madame Lagarde a laissé la porte ouverte à une autre baisse en septembre. La FED pourrait également baisser de 0,25 points en septembre : l’inflation aux Etats- Unis fait mieux qu’attendu avec 3% en juin mais reste encore loin de la cible des 2%.

Les tensions géopolitiques perdurent

La situation géopolitique ne s’apaise pas. Aux conflits actuels - Moyen-Orient, Mer rouge, Russie-Ukraine - s’additionnent des tensions croissantes avec : les incursions chinoises dans le détroit de Taïwan, la tentative d’assassinat de Donald Trump qui a fait renchérir le cours de l’or, et le retrait de la candidature de Joe Biden. Autant d’éléments qui tendent encore plus le contexte géopolitique mondial. Si on ajoute l’incertitude politique française actuelle, beaucoup d’éléments non économiques risquent encore d’influer sur la date du retour des investissements industriels en France.

En résumé, les professions d’ARTEMA attendent désormais 2025 pour que les in- vestissements se concrétisent et que la conjoncture des fabricants de machines s’améliore. La prévision 2024 en valeur pour l’ensemble des professions se situe entre -5% et 0%.